歐盟碳關稅法案正式落地(dì / de)疊加電動化提速,歐洲本土動力電池産業鏈建設進入加速階段。

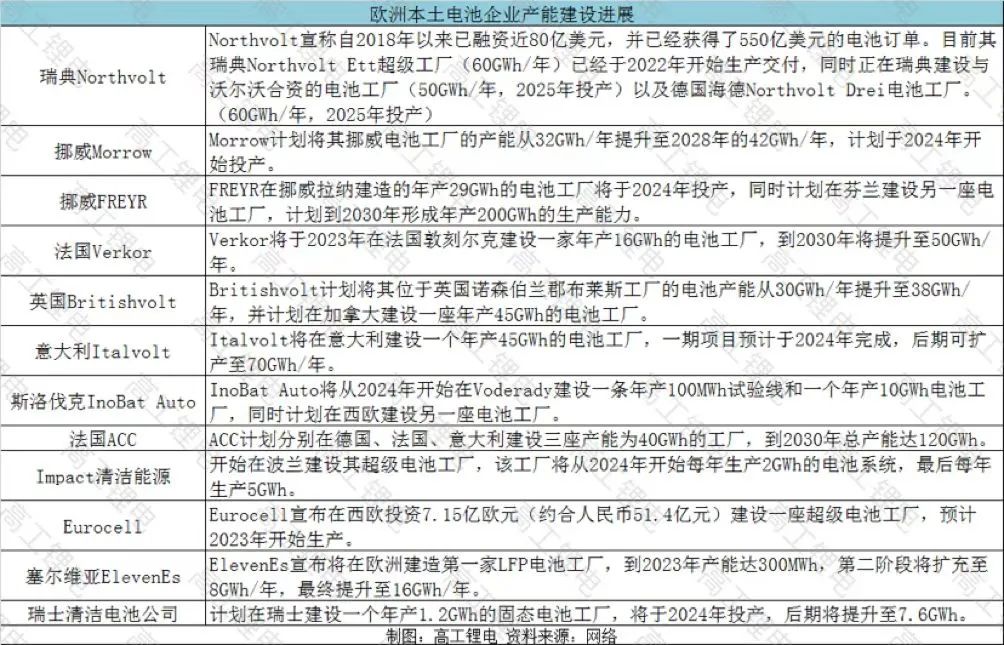

一(yī / yì /yí)個(gè)明顯的(de)變化是(shì),進入2022年以(yǐ)來(lái),包括瑞典Northvolt、法國(guó)Verkor、法國(guó)ACC、斯洛伐克InoBat Auto、英國(guó)Britishvolt、挪威Freyr、挪威Morrow、意大(dà)利Italvolt、塞爾維亞ElevenEs等多家歐洲本土電池企業,都更新了(le/liǎo)其動力電池工廠建設計劃,建設進度明顯提速。

例如,Northvolt宣布其位于(yú)瑞典Skellefteå的(de)Ett工廠已經于(yú)2022上(shàng)半年開始出(chū)貨,成爲(wéi / wèi)第一(yī / yì /yí)家向歐洲主機廠供應動力電池的(de)歐洲電池企業,與中日韓電池企業展開直接競争。

與此同時(shí),包括法國(guó)Verkor、法國(guó)ACC、挪威Freyr等其它歐洲電池企業也(yě)對外發布了(le/liǎo)多份锂電設備和(hé / huò)原材料采購訂單,表明其動力電池工廠建設也(yě)進入了(le/liǎo)實質性階段。

除了(le/liǎo)歐洲電池企業之(zhī)外,LG新能源、三星SDI、SK on、甯德時(shí)代、國(guó)軒高科、億緯锂能、遠景動力等中韓電池企業也(yě)進一(yī / yì /yí)步加快在(zài)歐洲的(de)産業布局,歐洲動力電池産業版圖已然成型。

究其原因,一(yī / yì /yí)方面,歐洲電動化提速,新能源汽車市場滲透率提升,帶動動力電池市場需求增長,歐洲成爲(wéi / wèi)了(le/liǎo)中日韓以(yǐ)及歐洲電池企業争奪的(de)新戰場。

另一(yī / yì /yí)方面,全球雙碳戰略推進和(hé / huò)歐洲新法規将加速歐洲碳中和(hé / huò)進程,歐洲主要(yào / yāo)國(guó)家和(hé / huò)國(guó)際主機廠制定明确的(de)燃油車禁售時(shí)間表和(hé / huò)電動汽車銷售目标,給上(shàng)述電池企業加碼歐洲動力電池市場提供了(le/liǎo)信心和(hé / huò)保障。

歐洲龐大(dà)的(de)動力電池産能建設規劃和(hé / huò)市場規模,給全球锂電産業鏈上(shàng)具備較強競争力的(de)設備和(hé / huò)材料企業提供了(le/liǎo)良好的(de)發展機會,同時(shí)也(yě)對歐洲本土動力電池供應鏈提出(chū)嚴峻的(de)壓力和(hé / huò)挑戰。

在(zài)此情況之(zhī)下,一(yī / yì /yí)批具備國(guó)際競争力的(de)中國(guó)锂電設備和(hé / huò)材料企業也(yě)在(zài)加快其歐洲市場布局,爲(wéi / wèi)其客戶提供就(jiù)近配套服務。

同時(shí),歐洲本土設備和(hé / huò)材料企業也(yě)在(zài)快速崛起,與歐洲本土電池企業達成深度合作,搶奪歐洲本土電池供應鏈中的(de)話語權。

整體來(lái)看,歐洲已經成爲(wéi / wèi)了(le/liǎo)全球锂電産業鏈企業競逐的(de)熱土,歐洲動力電池産業鏈市場競争快速升溫。

結合當前歐洲市場的(de)锂電産業布局動态來(lái)看,歐洲當前動力電池産業建設呈現以(yǐ)下特征:

一(yī / yì /yí)是(shì),歐洲動力電池版圖持續擴張,本土電池企業開始崛起。

近年來(lái),爲(wéi / wèi)實現動力電池自給自足,擺脫對亞洲锂電池的(de)進口依賴,歐盟正在(zài)提供巨額資金以(yǐ)支持歐洲動力電池産業鏈配套能力的(de)完善。

截至目前,歐洲已經誕生了(le/liǎo)包括瑞典Northvolt、法國(guó)Verkor、法國(guó)ACC、斯洛伐克InoBat Auto、英國(guó)Britishvolt、挪威Freyr、挪威Morrow、意大(dà)利Italvolt、塞爾維亞ElevenEs等多家本土電池企業,預計後期還将有更多本土電池企業誕生。

其中,包括Northvolt、Verkor、ACC、Britishvolt等電池企業已經獲得了(le/liǎo)歐洲主機廠的(de)巨額電池訂單。

随着上(shàng)述電池企業開始投産出(chū)貨,有望借助本地(dì / de)化競争優勢成爲(wéi / wèi)歐洲主機廠的(de)主力電池供應商,成爲(wéi / wèi)影響國(guó)際動力電池市場格局的(de)一(yī / yì /yí)股重要(yào / yāo)力量。

二是(shì),中國(guó)電池企業歐洲布局加速落地(dì / de),中國(guó)電池進入歐洲供應鏈。

在(zài)歐洲本土電池企業誕生之(zhī)前,LG新能源、三星SDI、SK on三家韓系電池企業已經率先在(zài)歐洲布局電池産能,長期以(yǐ)來(lái)成爲(wéi / wèi)歐洲動力電池市場競争的(de)主要(yào / yāo)參與者。

随着全球電動化提速以(yǐ)及市場競争力提升,甯德時(shí)代、中創新航、蜂巢能源、國(guó)軒高科、遠景動力、億緯锂能等中國(guó)動力電池企業也(yě)加快國(guó)際化布局步伐,加速歐洲電池工廠落地(dì / de)。

其中,甯德時(shí)代位于(yú)德國(guó)圖林根州的(de)首個(gè)海外工廠已經獲得8GWh的(de)電芯生産許可,目前正處于(yú)設備安裝階段,有望在(zài)2022年底投産。

遠景動力宣布将在(zài)法國(guó)杜埃、英國(guó)桑德蘭和(hé / huò)西班牙納瓦爾莫拉德拉馬塔地(dì / de)區分别建設一(yī / yì /yí)座零碳電池工廠,将依托遠景科技集團零碳系統解決方案,實現100%可再生能源供應與碳中和(hé / huò)運營。

國(guó)軒高科歐洲首個(gè)電池生産運營基地(dì / de)落戶德國(guó)哥廷根,預計2022年底啓動改造,規劃年産能18GWh。

爲(wéi / wèi)應對歐盟碳關稅和(hé / huò)《歐盟新電池法規》的(de)壓力,中國(guó)電池企業正在(zài)加速零碳轉型,從上(shàng)遊原料到(dào)電池制造再到(dào)末端回收,開展動力電池産業鏈的(de)零碳行動,從而(ér)爲(wéi / wèi)歐洲市場提供零碳電池産品。

三是(shì),車企自研自産電池漸成趨勢,深度綁定電池企業保障供應安全。

事實上(shàng),除了(le/liǎo)本土電池企業之(zhī)外,包括大(dà)衆、奔馳、沃爾沃、雷諾等歐洲主機廠,也(yě)是(shì)當前歐洲動力電池産能建設的(de)重要(yào / yāo)參與者。

受制于(yú)當前對核心部件——動力電池在(zài)供給、價格和(hé / huò)技術等方面的(de)掌控能力不(bù)足,主機廠被迫開始與其電池供應商展開戰略角力。

與其供應商合作研發生産電池或自研自産電池,成爲(wéi / wèi)了(le/liǎo)當前衆多國(guó)際主機廠加速電動化轉型的(de)戰略布局。

例如,大(dà)衆宣布将與合作夥伴在(zài)歐洲建設6座電池工廠,總産能爲(wéi / wèi)240GWh,其首座歐洲電池工廠德國(guó)薩爾茨基特破土動工,年産能40GWh。并特别新成立公司PowerCo負責大(dà)衆全球動力電池業務。

寶馬位于(yú)慕尼黑東部帕爾斯多夫的(de)電芯制造技術中心将于(yú)今年秋季投入使用,在(zài)此驗證未來(lái)高性能電池工業的(de)可行性,全面分析并深入了(le/liǎo)解電芯上(shàng)遊價值鏈,幫助供應商生産出(chū)符合寶馬集團規格的(de)電池,從而(ér)進一(yī / yì /yí)步優化電池生産的(de)質量、生産效率和(hé / huò)成本。

奔馳、雷諾、沃爾沃、保時(shí)捷等主機廠也(yě)通過投資入股電池企業,與電池企業合資建廠等方式,保障其電池供應穩定。

四是(shì),歐洲電池産能建設提速釋放巨額采購訂單,中國(guó)锂電産業鏈受益明顯。

歐洲本土電池企業和(hé / huò)中韓電池企業加快歐洲電池産能建設,助推歐洲锂電設備和(hé / huò)材料采購訂單進入放量期,帶動歐洲本土供應鏈快速發展。

其中,歐洲電池企業和(hé / huò)韓系電池企業普遍傾向于(yú)與其本土锂電設備和(hé / huò)材料供應商合作,但歐洲和(hé / huò)韓國(guó)的(de)锂電設備企業和(hé / huò)材料企業的(de)産能不(bù)足,無法滿足上(shàng)述電池企業歐洲電池産能建設的(de)需要(yào / yāo)。

在(zài)此情況之(zhī)下,一(yī / yì /yí)批具備“走出(chū)去”競争實力的(de)中國(guó)锂電設備和(hé / huò)材料企業獲得了(le/liǎo)良好的(de)發展機會。

例如,先導智能、赢合科技、恒翼能等中國(guó)設備企業已經獲得了(le/liǎo)歐洲電池企業和(hé / huò)車企的(de)巨額設備訂單,預計後期還将有更多中國(guó)設備企業獲得歐洲電池企業訂單。

與此同時(shí),包括天賜材料、新宙邦、江蘇國(guó)泰、石大(dà)勝華、當升科技、中偉股份、星源材質、科達利等中國(guó)锂電材料企業都已宣布将在(zài)歐洲建廠,部分企業也(yě)已獲得了(le/liǎo)歐洲電池企業的(de)巨額采購訂單,爲(wéi / wèi)其在(zài)歐洲建廠提供保障。

随着歐洲電池産能建設進入下一(yī / yì /yí)階段,中國(guó)供應鏈依托于(yú)多年積累形成的(de)技術儲備、産業鏈配套及大(dà)規模制造等競争力,一(yī / yì /yí)批具備硬核實力的(de)中國(guó)锂電設備和(hé / huò)材料企業将深度參與歐洲電池産業建設中,成爲(wéi / wèi)歐洲本土供應鏈的(de)重要(yào / yāo)組成部分。