動力電池領域的(de)戰争愈演愈烈。

中汽協數據顯示,今年1-11月,新能源汽車産銷分别完成625.3萬輛和(hé / huò)606.7萬輛,同比增長均達1倍,11月的(de)新能源汽車市場占有率已經超過了(le/liǎo)30%,市場前景廣闊。作爲(wéi / wèi)新能源汽車的(de)“心髒”,動力電池有望同步實現飛速發展,這(zhè)也(yě)意味着該領域的(de)競争程度将加劇。

中國(guó)科學院院士、清華大(dà)學車輛與運載學院教授歐陽明高也(yě)曾表達過類似觀點:未來(lái)三十年,動力電池體系還會經曆多次持續的(de)技術變革。從目前行業發展來(lái)看,變革的(de)核心就(jiù)在(zài)于(yú),到(dào)底哪種形态的(de)動力電池能最大(dà)程度的(de)符合産業鏈不(bù)斷追求的(de)“三角平衡”——能用更低的(de)成本實現更優越的(de)性能、以(yǐ)及獲得更高的(de)安全性。

近幾年,諸多動力電池廠商開始試圖通過改變電池結構的(de)方式實現“三角平衡”,命名形式也(yě)五花八門。比如比亞迪的(de)刀片電池、甯德時(shí)代的(de)麒麟電池、廣汽埃安的(de)彈匣電池等。但本質上(shàng)而(ér)言,這(zhè)些動力電池仍大(dà)多屬于(yú)方形電池範疇。

方形電池之(zhī)外,也(yě)有部分動力電池廠商在(zài)圓柱電池和(hé / huò)軟包電池領域探索,希望以(yǐ)不(bù)一(yī / yì /yí)樣的(de)電池形态滿足未來(lái)新能源汽車的(de)需求。

形态之(zhī)争:軟包電池的(de)優勢

目前,由于(yú)成本高、研發周期長等原因,動力電池市場仍以(yǐ)方形電池、圓柱電池爲(wéi / wèi)主流形态路線。其中,方形電池的(de)市場占有率最高。2021年,方殼電池的(de)市場份額超過54%,預計2022年還将進一(yī / yì /yí)步上(shàng)升達到(dào)61.9%。

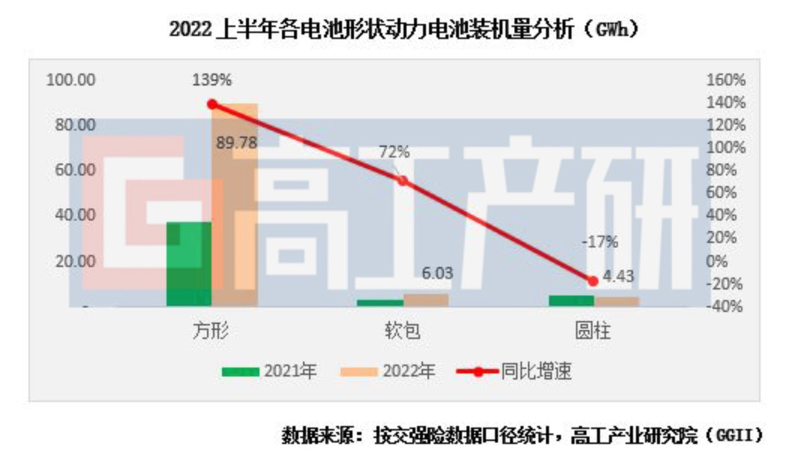

但從裝機量的(de)上(shàng)升趨勢角度來(lái)看,軟包電池的(de)增速則十分迅猛。高工産業研究院(GGII)發布的(de)《動力電池裝機量月度數據庫》顯示,今年上(shàng)半年,軟包動力電池裝機量約6.03GWh,同比增速高達72%。

在(zài)車企端,軟包電池也(yě)開始受到(dào)越來(lái)越多車企的(de)青睐。大(dà)衆、奧迪、奔馳、現代、福特、沃爾沃、保時(shí)捷等車企配置多款主流車型都使用了(le/liǎo)軟包電池。

究其原因,軟包電池有其獨特之(zhī)處。相較于(yú)方形電池和(hé / huò)圓柱電池,軟包電池的(de)最大(dà)不(bù)同是(shì),其電池外層隻有一(yī / yì /yí)層鋁塑膜封裝,而(ér)沒有方殼電池外層的(de)殼與其他(tā)配件,不(bù)僅在(zài)能量密度上(shàng)有優勢,而(ér)且成本更低。

雖然結構簡單,但鋁塑膜封裝卻更能保證動力電池的(de)安全性。軟包電池外殼采用鋁塑膜形态包裝,即便帶電池發生熱失控,軟包電池也(yě)會通過放氣的(de)方式減少内部壓力,防止電池發生自燃、爆炸。

過去多年,安全性都是(shì)阻礙新能源汽車行業發展的(de)“攔路虎”,諸多消費者曾因“電車電池自燃、爆炸”等新聞而(ér)對新能源汽車望而(ér)卻步。軟包電池的(de)出(chū)現,滿足了(le/liǎo)整個(gè)新能源汽車行業對安全性的(de)強需求,有望進一(yī / yì /yí)步推動行業發展。

另一(yī / yì /yí)方面而(ér)言,軟包電池的(de)設計靈活性更高。在(zài)電芯層面,軟包電池的(de)厚度、形狀等,均可根據客戶對自身産品的(de)設計需求進行定制,而(ér)在(zài)模組與電池包層面,軟包電池也(yě)可以(yǐ)根據不(bù)同車型需求,進行矩形或T字形等不(bù)同形态的(de)空間布局,滿足更多車型對動力電池的(de)空間要(yào / yāo)求。

此外,絕大(dà)多數軟包電池都采用疊片式工藝,相較于(yú)卷繞電池,疊片電池的(de)極耳數能多出(chū)近一(yī / yì /yí)倍,内阻相較于(yú)方形電池和(hé / huò)圓柱電池顯著下降,因此産生的(de)熱量也(yě)較小,電池自耗電明顯降低,電池的(de)循環壽命會更強。

最重要(yào / yāo)的(de)是(shì),軟包電池的(de)能量密度比方形電池和(hé / huò)圓柱電池更高。根據高工産業研究院數據,三元軟包單體電芯比三元方形平均高10%-15%。當前業内量産的(de)三元方形動力電池平均電芯能量密度爲(wéi / wèi)210-230Wh/kg,而(ér)同材料體系的(de)三元軟包動力電池能量密度達240-250Wh/kg,更能滿足未來(lái)動力電池輕量化、長續航需求。

有業内人(rén)士分析稱,未來(lái)5-10年全固态電池有望實現明顯降本以(yǐ)及量産。在(zài)這(zhè)技術路線的(de)過渡期間,能量密度更高的(de)軟包電池有望“脫穎而(ér)出(chū)”。

當下,奔馳、北汽藍谷、東風等多家車企都有讓半固态電池、固态電池上(shàng)車的(de)計劃,促使動力電池相關企業均在(zài)該領域加大(dà)研發力度。

随着液态電池向固态電池的(de)加速發展,具有“包羅萬象”特點的(de)軟包電池即将實現快速上(shàng)量——從制作工藝角度而(ér)言,軟包電池既能疊片,也(yě)能卷繞,從材料的(de)選擇而(ér)言,軟包電池既可兼容磷酸鐵锂、三元锂,也(yě)可使用石墨、矽碳,其電解質也(yě)可以(yǐ)從液态組織到(dào)半固态再到(dào)固态。

雖然目前軟包電池仍是(shì)國(guó)外車企主要(yào / yāo)使用的(de)技術方案,但如果軟包電池能與固态電池産線完成平滑過渡,未來(lái)在(zài)中國(guó)市場,軟包電池或許将實現對方殼電池的(de)“超車”。

軟包電池爆發前夜

目前,新能源汽車市場呈高速發展态勢,動力電池出(chū)貨量也(yě)大(dà)幅增長。在(zài)2022世界動力電池大(dà)會上(shàng),中國(guó)科學院院士歐陽明高預測,2025年中國(guó)動力電池出(chū)貨量将超過1TWh,産值超過1萬億元。

作爲(wéi / wèi)動力電池下一(yī / yì /yí)階段的(de)發展路線,軟包電池市場即将進入爆發前夜。實際上(shàng),在(zài)國(guó)外,軟包電池路線已經成爲(wéi / wèi)海外車企主流選擇。IHS顯示,2022年,海外銷量排名前20的(de)主流電動車型中,有大(dà)衆ID.4、大(dà)衆ID.3、奧迪e-tron、極星Polestar 2、福特Mustang Mach-E等11款車型都采用了(le/liǎo)軟包電池方案。

與此同時(shí),軟包電池領域在(zài)最近幾年出(chū)現了(le/liǎo)新工藝,進一(yī / yì /yí)步解決了(le/liǎo)其原本生産工藝複雜、成本居高不(bù)下等問題。